金額まとめ【2026年4月から】-1-320x180.png)

が過去動画の流出を謝罪…現在の心境と運営の対応は?-1-1-1-320x180.png)

の噂とネットの反応-1-320x180.png)

の息子は-何をした【無職の詐欺師】-1-1-640x360.png)

デジタル社会の実現に向け

政府が近く閣議決定する「重点計画案」の内容が2日に判明しました。

その大きな柱として掲げられているのが

マイナンバーを活用して国が国民へ現金を直接給付する新たな仕組みの構築です。

自治体を介さない迅速な支援が期待される一方

安全性への懸念など、ネットでは早くも様々な議論が巻き起こっています。

この記事では、この最新動向をもとに

直接給付の具体的な仕組みや口座未登録時の影響、メリット・デメリット

そして国民のリアルな反応までを分かりやすく解説します。

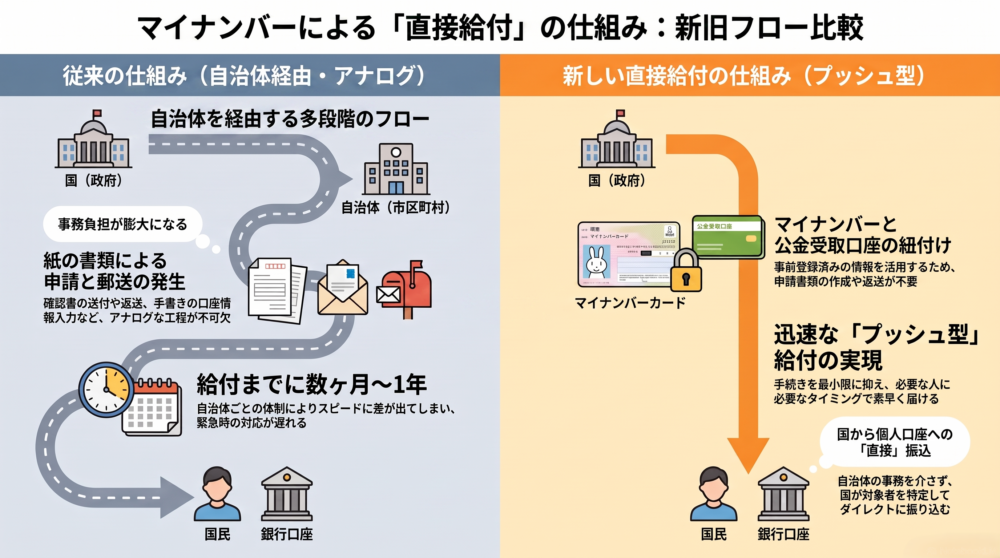

マイナンバーによる直接給付の仕組みは?

政府がデジタル社会の実現に向けた重点計画の柱として掲げる「直接給付」とは、

従来のように自治体を介さず、国が国民へ直接現金を振り込む仕組みのことです。

この仕組みの最大の特徴は、

申請を待たずに支給を行う「プッシュ型給付」にあります。

これまでは、国の方針決定から実際の給付までに

自治体での書類郵送や申請書の回収・審査など多くのステップが必要であり

自治体ごとのスピードの差や現場の膨大な事務負担が大きな課題となっていました。

新制度では、電子手続きのみで完結させることで

非常時であっても「困っている人へ早く届く」給付インフラの構築を目指しています。

ただし、この仕組みを機能させるためには、

大前提として「マイナンバー」と「公金受取口座」の正確な紐付けが必須です。

あらかじめ口座情報が登録されていなければ、政府は振込先を特定できません。

口座を登録していない場合はプッシュ型の恩恵を受けられず

従来通りの紙の書類や自治体窓口を経由した手続きを併用せざるを得ないため

時間と手間がかかる懸念があります。

また、現状では所得情報などの連携が不十分であるとの指摘もあり

正確に世帯状況や所得を把握して不公平のない給付を行うための

データ連携の精度向上が今後の大きな課題となっています。

メリットとデメリットは?

マイナンバーを活用した直接給付は、

迅速な支援や行政コストの削減という大きな可能性を秘める一方で

運用の確実性や国民の信頼感という面でいくつかのデメリットや懸念も指摘されています。

最大の課題とされているのが

「安全性の担保」と「国民の不信感」です。

過去に発生したマイナンバーと口座の紐付けミスなどのトラブルの経緯から

セキュリティへの懸念が根強く残っており

これが普及のハードルとなっています。

また、デジタルに不慣れな高齢者層へのサポートを誤れば

デジタル格差を広げる恐れもあります。

さらに、税金を一度国に吸い上げてから給付金を配るというプロセス自体に対し

「最初から税金を取らない『減税』の方が事務コストがかからず合理的だ」という根強い批判や

最終的な目的は「国民の収入や資産の把握、脱税の防止」にあるのではないかと警戒する声もあります。

行政の手続きが便利になる期待と、セキュリティへの不安。

この2つのバランスをどう取るかが今後のカギとなります。

ここからは、具体的なメリットとデメリットをそれぞれ分かりやすく解説します。

メリット1(迅速化と手続きの簡略化)

新制度の大きなメリットは、

給付の圧倒的な迅速化と国民側の手続き簡略化です。

これまでは、給付金が支給されるたびに申請書類の記入や返送

印鑑の用意といった煩雑な手間が発生していました。

しかし、口座があらかじめ正確に紐付いていればデジタル手続きのみで完結するため

国民側の負担は大幅に軽減され、時間の節約につながります。

特に災害や急激な物価高騰などの非常時において

申請手続きを待たずに直接口座へ振り込む「プッシュ型給付」が実現すれば

生活に困窮している人々へ必要な支援を最速で届けることが可能になります。

メリット2(行政コストの削減と効率化)

もう一つの大きなメリットは、

行政側における事務コストの劇的な削減と効率化です。

従来の自治体を経由する方法では、

確認書の印刷・郵送代、自治体職員による確認作業の人件費

外部業者への委託料(いわゆる中抜き費用)など

膨大な経費が国費から支払われていました。

国による直接給付にすれば、これらの複雑なフローを大幅に圧縮できるため

経費の節減と給付側の作業負担軽減が同時に達成されます。

また、この強固な給付インフラを一度構築して維持すれば

将来的な経済調整などのコストを全体として節約できるという長期的なメリットもあります。

デメリット1(口座登録への依存とセキュリティ懸念)

一方で、見過ごせないデメリットや課題も存在します。

まず、この仕組みは

「マイナンバーと公金受取口座の正確な紐付け」

に完全に依存している点です。

登録していない人にはこの仕組みが使えず

迅速な給付という恩恵を受けられません。

また、カードを持っていない人に対しては

結局「紙の書類による従来通りの対応」を併用せざるを得ず

かえって行政側の事務が複雑化する恐れも指摘されています。

さらに、過去の紐付けトラブルからくる不信感が払拭されない限り

利用率が伸び悩むリスクもあります。

システム全体としての正確性と信頼性を高めることが

安全な給付インフラ構築には不可欠です。

デメリット2(デジタル格差と資産管理への警戒感)

さらに、社会的な格差や制度への警戒感というデメリットもあります。

デジタルに不慣れな高齢者層などが誤操作なく安全に登録できるよう

丁寧なサポート体制を整えなければ

デジタル格差をさらに広げてしまう恐れがあります。

また、政府が口座情報を一元的に活用することに対し

最終的な目的は国民の収入や資産の完全な把握

あるいは脱税の防止(徴税強化)にあるのではないかと警戒し

プライバシーの観点から忌避感を抱く声もあります。

一度国に税金を吸い上げてから配る給付金そのものが

最初から税金を取らない「減税」に比べて事務コストの面で

非効率であるという根強い批判も存在します。

ネットの声

直接給付の導入方針に対し、インターネット上では効率化への期待がある反面

コスト面や公平性、政府への不信感からくる厳しい意見が多く見られます。

最も多く上がっているのが

「給付するくらいなら、最初から『減税』をしてくれた方がよほど合理的で安上がりだ」

という声です。

印刷・郵送代や振込手数料、中抜き費用などの無駄なコストを省くには

減税が最適であるとの指摘です。

また、過去の給付金の対応が大幅に遅れた経験から

政府の実行スピードそのものを疑問視する冷ややかな反応もあります。

さらに、給付対象が低所得世帯などに偏りがちであることから

高い社会保険料を納めている現役世代・中間層からは

「自分たちは報われない」という公平性への不満も目立ちます。

セキュリティ面でも、情報漏えいやシステムエラーへの不安

さらには「資産を完全に把握されて徴税強化につなげられるのでは」という警戒感から

具体的な安全性の担保を求める声が根強く存在しています。

まとめ

マイナンバーによる現金直接給付は、

非常時に迅速な支援を届け

無駄な行政コストを削減するための画期的な仕組みです。

しかし、その実現には「正確な口座紐付け」が必須であり

過去のトラブルによる国民の不信感やセキュリティへの懸念を

いかに払拭するかが最大のハードルとなっています。

デジタルに不慣れな高齢者への丁寧なサポートや

データの精度向上など、政府が安心して利用できる運用の具体策を

しっかりと示し、国民の信頼を獲得できるかどうかが

この新制度の実効性を左右する鍵を握っています。